【コラム】R8.4月から徴収開始! 子ども・子育て支援金

◆子ども・子育て支援金とは?

いよいよ4月分給与より「子ども・子育て支援金」の徴収が始まります。

確かそんなような話を聞いた記憶があるな・・・ という方も多いと思います。

支援金を給与から控除して納付する形をとるため、いざ徴収がはじまると、従業員さんから問い合わせがあるかもしれません。

担当者として対応できるよう備えておきたいですね。

この支援金は、子育て施策の拡充のための財源として医療保険者を通じた形での徴収となるため、企業が従業員に支給する給与から控除して納付する形式となります。

実務上は、当月分の社会保険料を翌月の給与から控除することが一般的であるため、子ども・子育て支援金についても、令和8年4月分の支援金を5月分の給与から控除することになります。(月末締めの場合は、当月の保険料を当月分給与から控除するのが一般的)

◆子ども・子育て支援金の額は?

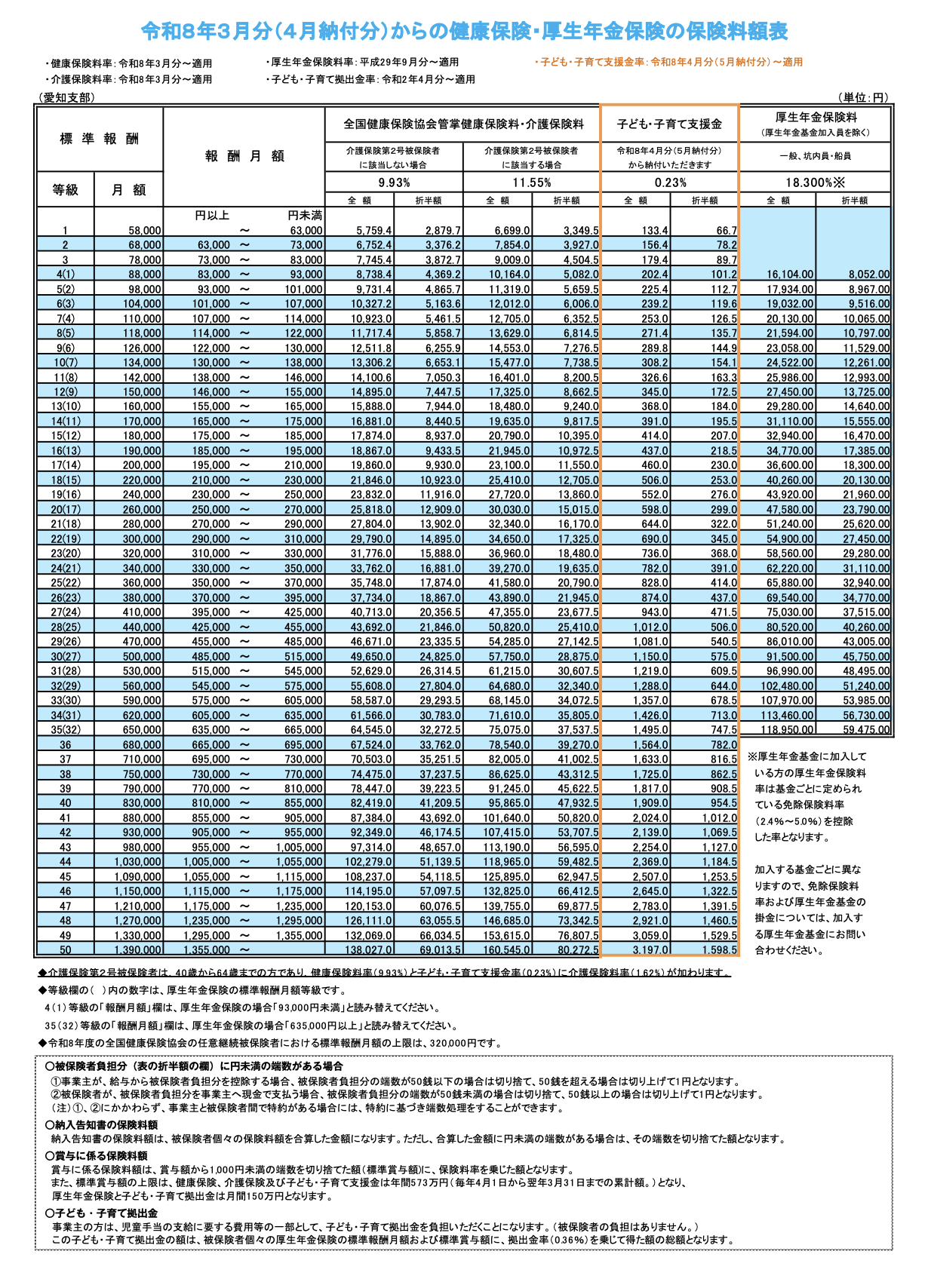

被用者保険の令和8年度の支援金率は、0.23%です。これを労使で折半して負担します。

具体的な金額は、協会けんぽの保険料額表などで確認できます。

そして、毎月の給与からのほかに賞与からも徴収されます。

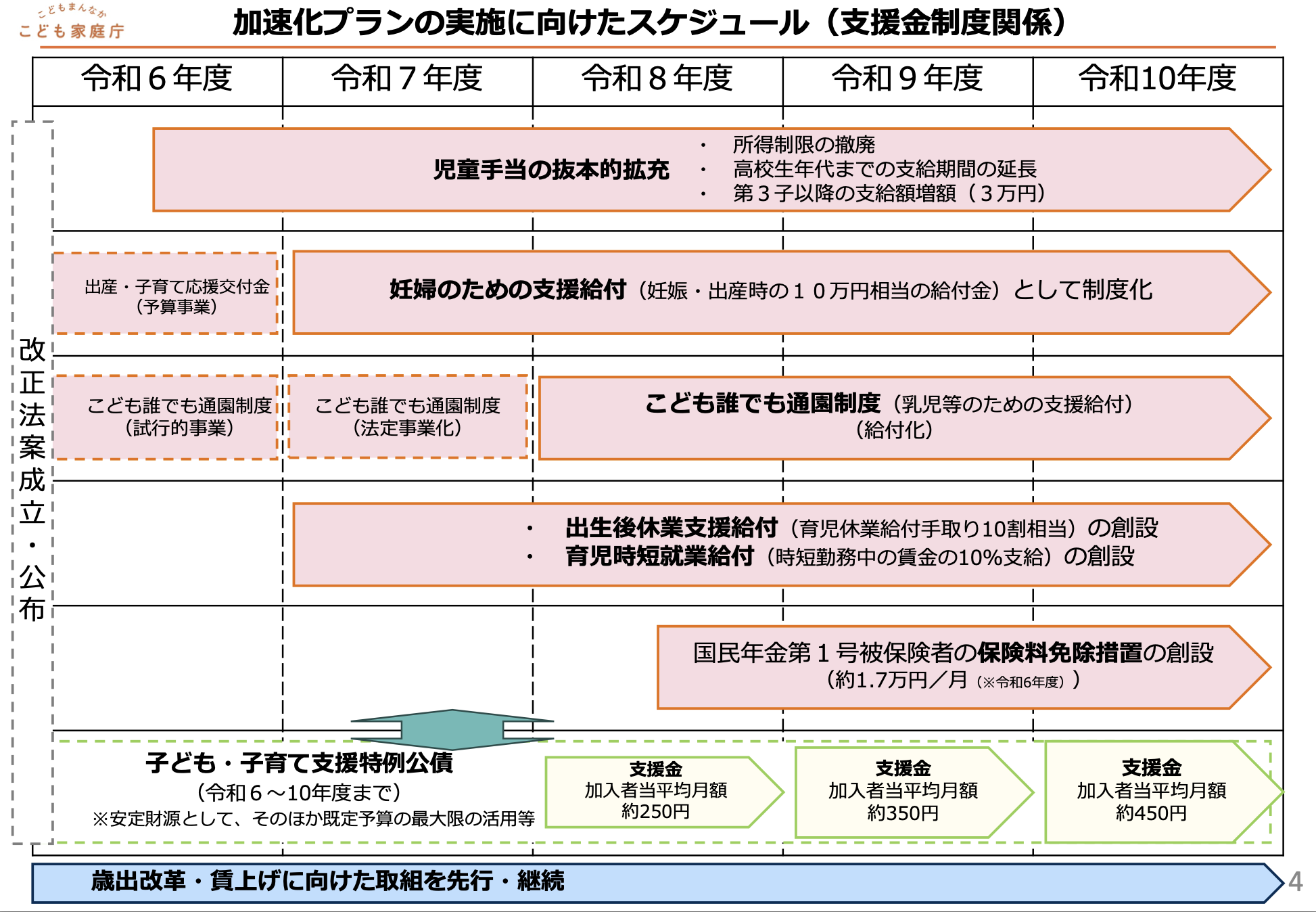

令和9年度以降の支援金率はまだ決まっていませんが、令和10年度までに最大で0.4%程度に段階的に上がる予定とされています。

◆給与明細にはどう記載する?

今のところ、給与明細で健康保険料等と分けて表示することは必須ではありませんので、控除項目を増やさずに健康保険料と合算して表示しても大丈夫です。

ただし、「子ども・子育て支援金制度は、子どもや子育て世帯を社会全体で応援する趣旨である」ことを踏まえて、給与明細にその内訳を記載するようこども家庭庁が協力を求めていることを考えると、健康保険料とは別に記載した方が良いのかもしれません。

この辺りの設定は、給与計算ソフト等のサービス提供会社に確認してください。

従業員の皆さんにとっては給料の手取り額が変わる重要な変更です。

会社として事前に制度の趣旨を説明しておくことをおすすめします。