【コラム】育休取得者の賞与

12月ですね。

冬季賞与として、今月賞与を支払う会社も多いのではないでしょうか?

令和4年10月1日に改正育児休業法が施行され、それにともなって実務の取り扱いも大きく変わりました。育児休業取得者の賞与に関して、気を付けたいポイントをまとめました。

◆育休取得者に賞与は支給するべき?

そもそも賞与は法律で支払うことを定められたものではなく、賞与制度を導入する・しないは会社の判断にゆだねられています。また、支給・不支給、賞与額の増・減など社員ごとの査定も会社に裁量があります。賞与制度を導入しているのであれば支給要件等を就業規則に明示しなければなりませんが、賞与の支払い自体は法的な義務ではありません。

では、制度導入企業が「賞与支払い日に育児休業を取得していて出勤していないから」という理由で育休取得者の賞与を不支給にすることはできるでしょうか?

原則としてNGです。育児介護休業法の『不利益取扱いの禁止』に抵触します。

とはいえ、育児休業期間中は法律上は出勤した日とみなされるものの実際には働いていないのですから査定のしようがないですし、働いていない期間に対して賞与を支払うというのもおかしな話です。

ですから、賞与算定対象期間中の育児休業により働いていない期間は、欠勤と同様に控除して差支えありません。結果として賞与が減額されることは不利益な取り扱いとはみなされません。

《ポイント》

育児休業取得者が出勤していた期間に対する賞与は支払いましょう!

・NG→賞与算定期間のうち3か月間は出勤していたのに、育児休業を取ったという理由でまったく査定をせず不支給とした

・OK→賞与算定期間中は育児休業をとっていたため、勤務の実績がなく、賞与を支払わなかった

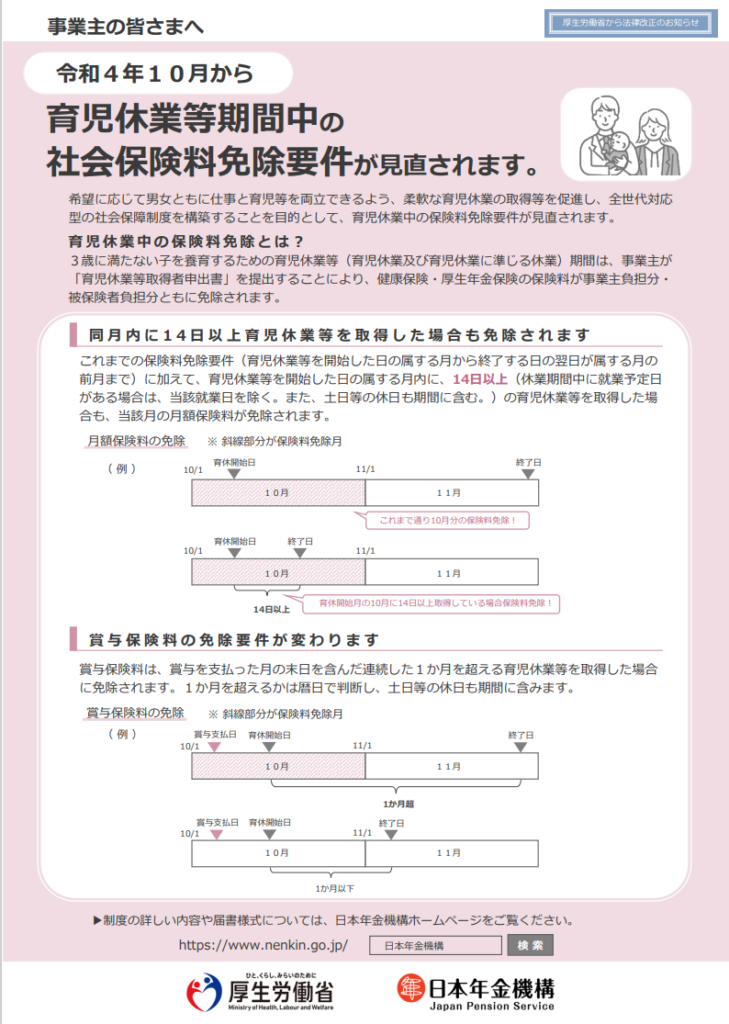

◆賞与にかかる社会保険料免除の要件

育児介護休業法の改正により制度が複雑になりました。しっかりと把握しておきたいところです。

《ポイント》

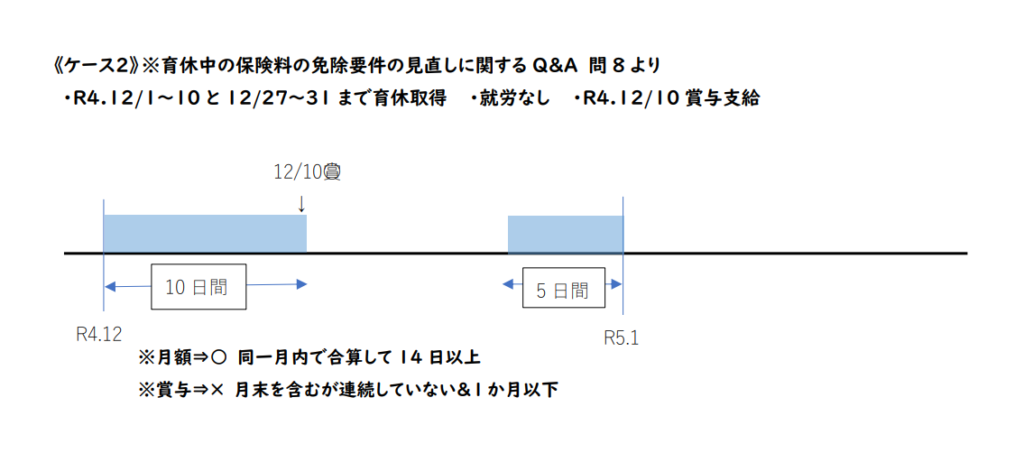

・賞与保険料が免除になるのは、連続した1か月超の育児休業取得者です。「1か月超」については、暦日で判断されます。

・育児休業の初日や最終日が土日や公休日の場合も算定の期間に含めてください。

・賞与保険料の免除基準では、産後パパ育休の就業日数や育休中の一時的・臨時的な就労は1か月超から除きません。

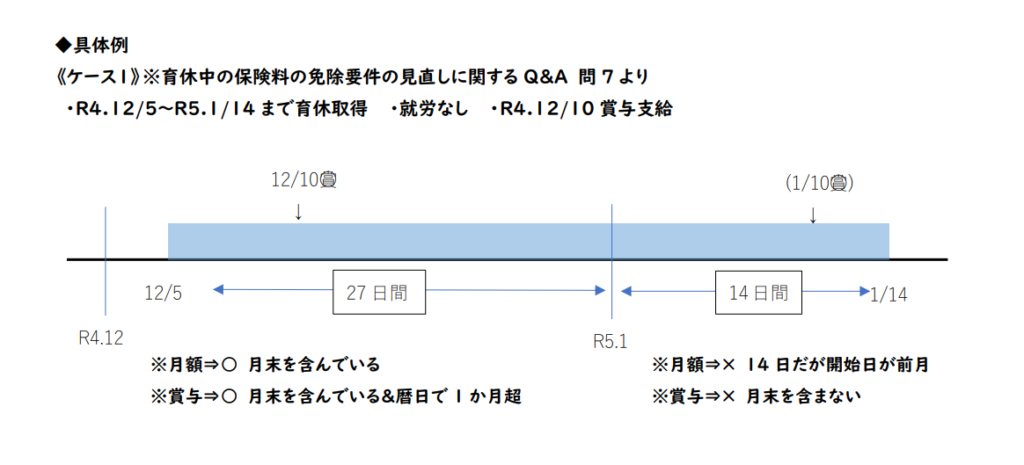

・1か月超の育児休業については今までどおり月末時点に育児休業を取得しているかどうかで保険料免除の判断をします。そのため育児休業期間に月末が含まれる月に支給された賞与の保険料が免除されます。

ポイントが盛りだくさんですね。わかりづらいので具体例で確認してみましょう。

*12月中に賞与が支払われた場合は、育児休業期間に12月31日が含まれるので賞与保険料は免除

*12月に支払う予定だった賞与がずれ込んでしまい、実際の支払い日が1月になった場合は、育児休業期間に1月31日が含まれないため賞与保険料は免除されません

*免除要件である「連続した」「1か月超」を満たさないため、賞与保険料は免除されません

ちなみに、月末に育児休業を開始した場合の1か月超の考えかたは、混乱しやすいので気を付けてください。

暦日は民法第143条(暦による期間の計算)に則ってカウントします。

[参考]民法第143条(暦による期間の計算)

1. 週、月又は年によって期間を定めたときは、その期間は、暦に従って計算する。

2. 週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。

《例》

*1月31日 育休開始 2月28日 育休終了 →1か月ちょうどなので賞与保険料は免除されません

*1月31日 育休開始 3月1日 育休終了→ 1か月と1日なので賞与保険料は免除

◆見込みで免除? それとも確定してから精算?

賞与支払いのタイミングによっては、社会保険料の控除をどうするか迷うこともあるかと思います。

免除かどうかを審査するのは年金事務所(事務センター)ですので、確定するのは賞与支払届を提出した後になります。

✳︎社員さんが申し出た育児休業期間で判断して見込みで免除しておき、賞与から社会保険料は控除しない

✳︎念のため賞与から社会保険料も控除しておき、免除が確定したら社員さんに保険料分を返還する

どちらの方法も一長一短で悩ましいですが、実務的には「見込みで免除 → 審査の結果保険料が発生した場合は後日徴収 」という方法をとる会社が多いように感じます。

いずれにせよ社員さんにしっかりと説明しておく必要がありますし、実際に免除されたかどうかを通知書で確認することが大切です。

◆まとめ

育児休業中の賞与にかかる社会保険料の免除要件について気をつけたいポイントをまとめました。

保険料の免除は社員の皆さんの関心も高く、また、賞与保険料は額も大きくなりがちですので間違いは避けたいところです。

「賞与支払い日の変更」や「社員の都合による育児休業期間の延長・短縮」は賞与保険料の誤徴収や控除もれの原因にもなりますので、神経をつかいますね。

また、各月の社会保険料の免除基準とちがい、賞与保険料の免除基準では「産後パパ育休の就業日数や育休中の一時的・臨時的な就労は1か月超から除かない」ことも見落としがちなポイントです。

もし育休取得者の社会保険料免除に関する疑問や不安がおありでしたら、会社を管轄する年金事務所か社労士におたずねください。

社労士でしたら「社員からの質問にどう答えたら良いの?」という場合にもお力になることができますよ!

******************

必要な時に必要な情報をお伝えすることで、御社のリスクを減らします。

「誰かに聞いたらすぐに解決するけれど、誰にも聞けなくて困っていること」はありませんか?

その疑問にお答えし、解決のお手伝いをします。

お気軽にご相談ください!